美国唐人社 广发策略:对AH溢价的初步计议

来源:晨明的策略深度想考美国唐人社

本文作家:刘晨明/许向真/陈振威

不雅点总结:抬估值行情之后市集怎么走?

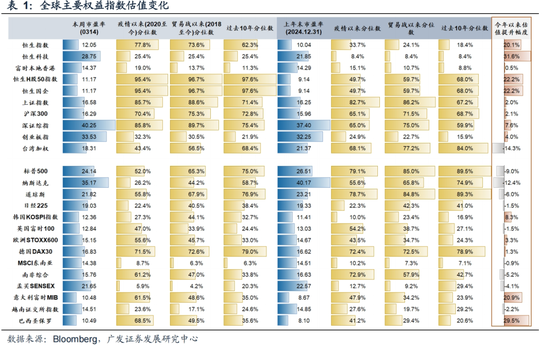

上周周报中咱们提到,本年以来港股市集涨幅主要由估值抬升孝敬。2024Q1盈利预测见底之后,获取了内容盈利数据的考据,使得2024年下半年起,港股发扬启动具备进攻性。但也要看到,年头以来的估值抬升一经较充分地计提了年内进一步的盈利成立预期。在以前一周,咱们看到中国财富,尤其是港股市集的厚谊有所回落。年报窗口期,要是莫得超预期的盈利发扬,仍需警惕估值抬升行情降温的风险。

对AH溢价的初步计议:举座和结构溢价决定因素是什么?

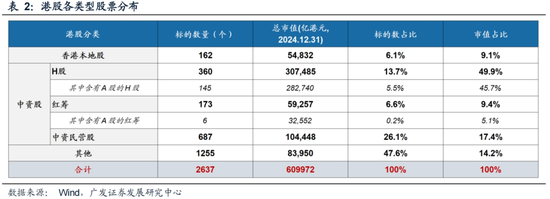

1. 刻下两地上市公司共计仅151家,其中包括145家H股、6家红筹企业。截止2024年末数据,两地上市场地市值占沿途港股50.8%,对港股股指权重有较大影响。

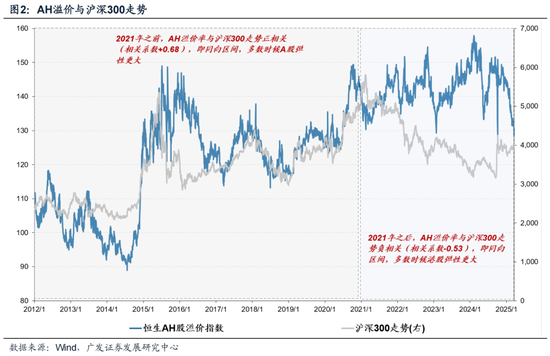

2. A股和港股的相对弹性在爽快2021年前后发生了一定变化。2012-2020年,AH溢价率与沪深300走势正相关;2021年于今,AH溢价率与沪深300走势负相关,即AH溢价拘谨区间主要发生在上行阶段。

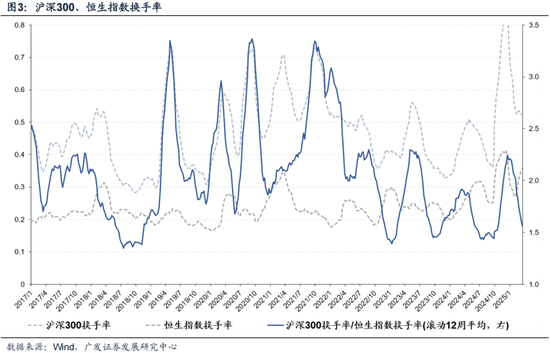

3. 2021年之后港股市集相对波动放大,预料之一,可能与相对流动性折价扭转相关。2021年之后中枢财富泡沫离散,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所缩短。

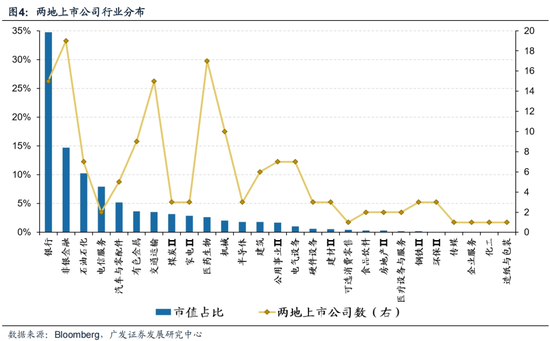

4. 本轮上行行情港股发扬赫然优于A股,主因在于行情的驱动更倾向于港股科技中枢财富,不外这部分财富基本齐未在两地同期上市。AH两地上市场地仍以金融和自如类财富为主,其中银行、非银金融、石油石化、电信做事四个行业共计市值占比达67.7%。

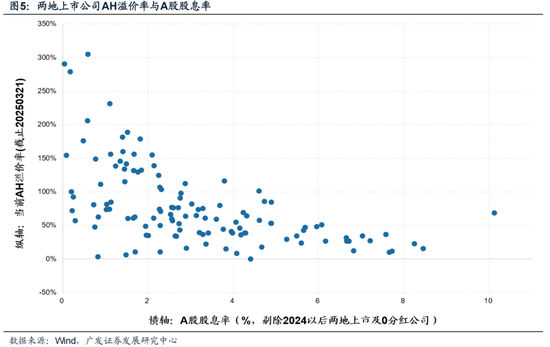

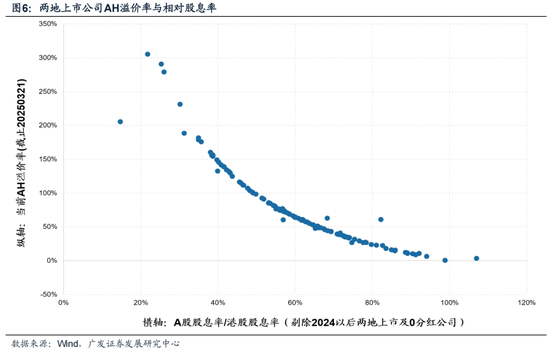

5. 股息率水平关于溢价结构起到至关首要的作用。股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于,抓续自如的高股息更具买入和抓有价值,从而部分对消了流动性折价。

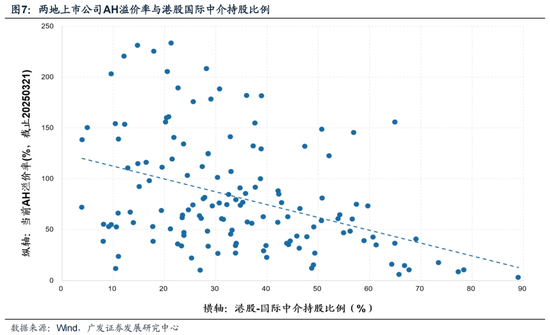

6. 机构抓股比例粗略一定进度上考据这一问题。数据效果清晰,国际中介抓股较高的公司,AH溢价相对更低。

7. 将来要进一步拘谨AH溢价需要哪些条目:最班师的因素仍在于流动性折价的甩掉,除了南向“引流”除外,还需要轨制上的相应互助,如缩短往还佣金、印花税以及红利税校正的落地。更长久角度在于中国财富举座质料的升迁、分成水平及自如性升迁等。

风险辅导:产业层面工夫卓毫不足预期;国外经济场合恶化、好意思股疏通带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来罕见冲击等;国内经济增长及稳增长战略不足预期(出口超预期受国外需求牵涉、地产浪掷信心难收复等)。

本文如无尽头说明,数据来源均为Wind, Bloomberg数据

诠释正文

一、不雅点总结:抬估值行情之后市集怎么走

上周周报中咱们提到,本年以来港股市集涨幅主要由估值抬升孝敬(表1)。以恒生指数为例,截止3月14日,年内指数高潮19.4%,同期市盈率(TTM)抬升20.1%。但与此同期,动荡以前12个月的盈利发扬还有小幅度下滑——左证彭博数据,恒生指数内容EPS内于今下滑0.56%,内容ROE年头于今下滑0.14%。

既有报表下盈利预料打算走平或走弱,是否势必意味着市集下行?尤其对短期行情,估值对市集的讲明力度似乎更高。原因或在于,要是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,或者说内容盈利的变化需要一定的响适时分;但估值的波动则不错相配剧烈。

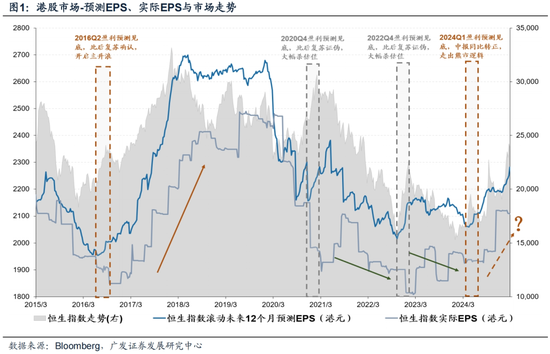

而估值的波动隐含对将来景气趋势的往还。要是将内容EPS替换成预测EPS,则其对市集的讲明才气将赫然升迁。本年以来截止3月14日,市集对将来12个月的盈利预测上调了4.13%,相较旧年低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要守旧。

章程上,预测EPS走势开首于内容EPS,但存在预测子虚的情况(图1)。当盈利预测见底,相通会带动估值成立和市集发扬回暖。后续有两种可能性:

1. 第一种情形,要是盈利成立阐明,如2016年Q1,则抬估值行情之后——估值高位波动,内容盈利鼓舞市集主升浪,且上行行情幅度更大、抓续时分更长、回撤更小。

2. 第二种情形,要是盈利成立证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——市集见顶疏通,并大幅杀估值。

2024Q1盈利预测见底之后,获取了内容盈利数据的考据,使得2024年下半年起,港股发扬启动具备进攻性。但也要看到,年头以来的估值抬升一经较充分地计提了年内进一步的盈利成立预期。在以前一周,咱们看到中国财富,尤其是港股市集的厚谊有所回落。年报窗口期,要是莫得超预期的盈利发扬,仍需警惕估值抬升行情降温的风险。

二、对AH溢价的初步计议:举座和结构溢价决定因素是什么?

对港股估值的计划中,以前一个阶段AH溢价的快速拘谨也广受关心。截止3月21日,AH溢价率拘谨至130.55%,已跌破以前几轮高点对应的溢价率水平——2021年4月26日为132.33%、2023年1月20日为133.62%、2024年5月17日为133.31%。对此咱们作以下信息梳理:

1. 刻下两地上市公司共计仅151家,其中包括145家H股、6家红筹企业(表2)。截止2024年末数据,两地上市场地数目占沿途港股比重仅5.7%,但市值占比高达50.8%,因此这部分公司对港股股指权重有较大影响。

2. A股和港股的相对弹性在爽快2021年前后发生了一定变化(图2)。2012-2020年,AH溢价率与沪深300走势正相关(相关悉数+0.68),即同向区间,大批时候A股弹性更大,AH溢价拘谨区间主要发生在中国市集下落阶段;2021年于今,AH溢价率与沪深300走势负相关(相关悉数-0.53),即同向区间,大批时候港股股弹性更大,AH溢价拘谨区间主要发生在中国市集上行阶段。

3. 2021年之后港股市集相对A股波动放大,预料之一,可能与相对流动性折价扭转相关(图3)。2021年之后中枢财富泡沫离散,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所缩短。

4. 本轮上行行情港股发扬赫然优于A股,主因在于行情的驱动更倾向于港股科技中枢财富,不外这部分财富基本齐未在两地同期上市。30个恒生科技因素股中,只好好意思的、海尔智家、中芯国际、华虹半导体四家两地上市。截止3月21日,AH两地上市场地仍以金融和自如类财富为主,其中银行(34.7%)、非银金融(14.7%)、石油石化(10.2%)、电信做事(8.0%)四个行业共计市值占比达67.7%(图4)。

5. 股息率水平关于溢价结构起到至关首要的作用。图5展示A股股息率水平与AH溢价率的关系,图6展示AH股息率比值与AH溢价率的关系。效果清晰,股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于(尤其关于机构投资者而言),抓续自如的高股息更具买入和抓有价值,从而部分对消了流动性折价。

6. 机构抓股比例粗略一定进度上考据这一问题(图7)。由于数据上的抑制,咱们无法准确得知各类型机构抓股占比,此处以国际中介抓股比例访佛代替(但内容上也包含个东谈主投资者)。数据效果清晰,国际中介抓股较高的公司,AH溢价相对更低。

7. 将来要进一步拘谨AH溢价需要哪些条目:咱们以为最班师的因素仍在于流动性折价的甩掉,除了南向“引流”除外,还需要轨制上的相应互助,如缩短往还佣金、印花税以及红利税校正的落地。更长久角度在于中国财富举座质料的升迁、分成水平及自如性升迁等。

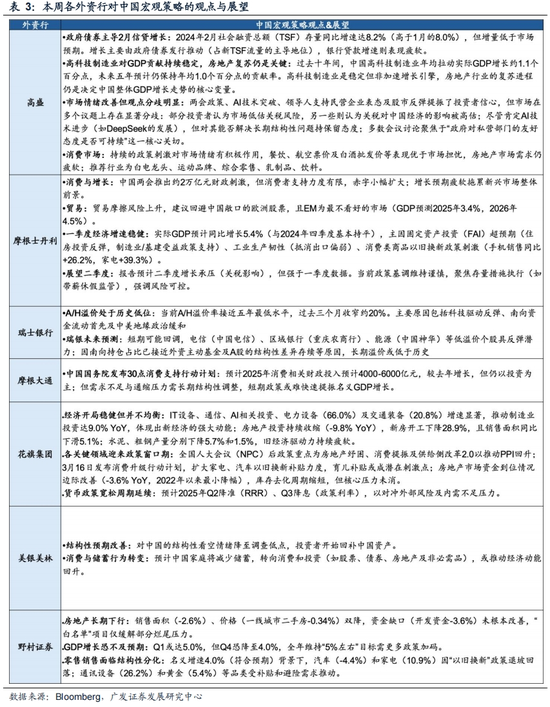

三、他山之石:本周国外机构不雅点精华

国内:

宏不雅层面

高盛、摩根士丹利、野村证券一致预期2025年中国经济增长可能承受一定压力,但由于战略刺激与工夫投资守旧,一季度增速谨慎;摩根大通、瑞银以为中国政府债券对信贷膨大孝敬显赫,社融存量增速回升但增量低于预期;花旗集团、好意思银好意思林称房地产投资缩减仍是经济增长压力中枢。

行业层面

文爱 胸 小熊饼干摩根士丹利、瑞士银行瞻望浪掷刺激战略加码(家电/汽车以旧换新补贴扩大),并鼓舞家庭储蓄转向浪掷和投资;高盛以为AI工夫冲破提振市集厚谊,但长久结构性问题仍需房地产复苏驱动;野村证券指出零卖市集分化;摩根大通、好意思银好意思林强调制造业投资刚毅,电力开拓和行运装备成新经济引擎。

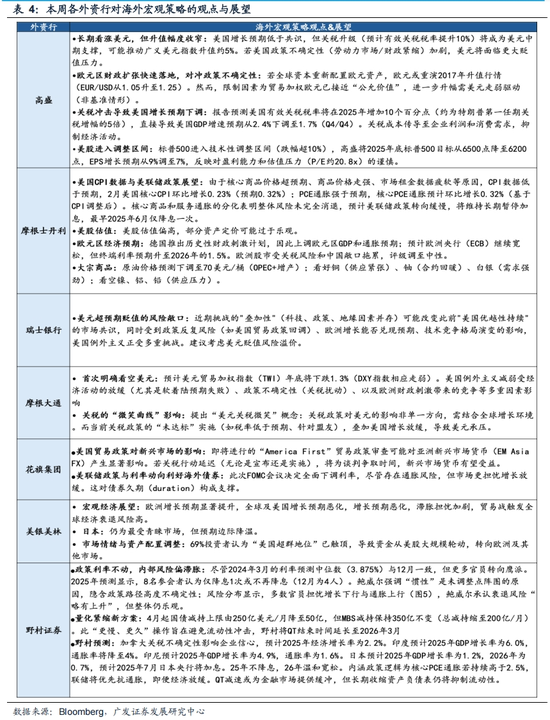

国外:

好意思国

高盛、摩根士丹利、野村证券以为关税升级将减缓好意思国GDP增长,并推高好意思元汇率;好意思银好意思林、瑞银警示好意思股疏通风险;摩根大通、花旗集团瞻望好意思联储2025年Q3或单次降息,量化紧缩周期延伸至2026年。

其他经济区

高盛、野村证券一致看好欧元区经济复苏(德国财政刺激守旧),风险来自中国敞口和商业摩擦;瑞士银行看空好意思元;野村预测日本央行2025年7月加息,印度、印尼GDP增速辞别为6.0%和4.9%;摩根士丹利辅导新兴市集货币受好意思国商业审查影响。

四、本周巨匠资金流动

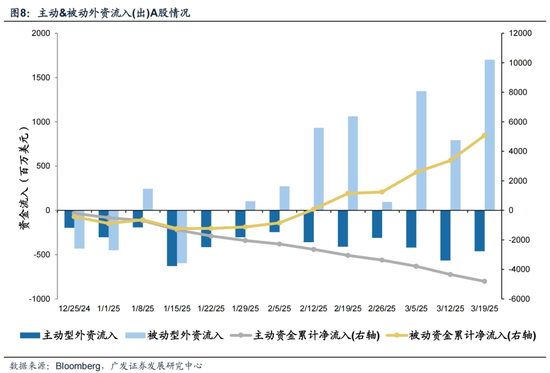

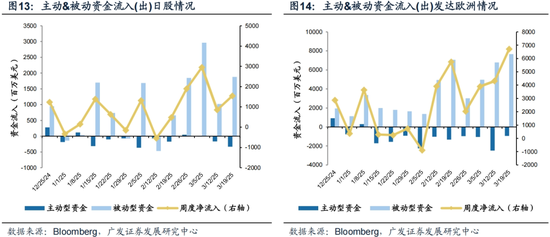

(一)A/H股市集:主动外资流出扩大,被迫外资流入放缓

1. 外资流向方面

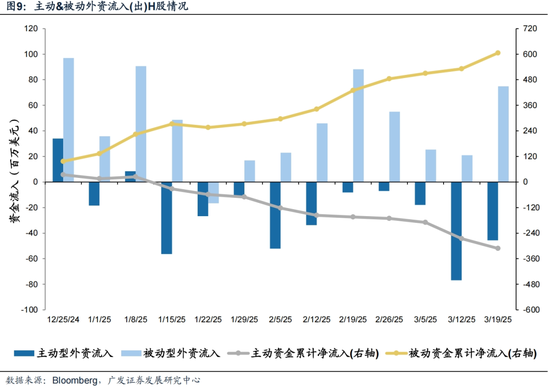

A股主动外资流出放缓,被迫外资加快流入;H股主动外资流出放缓,被迫外资流入大幅加多。驱散本周三(3月13日—3月19日),A股主动外资流出4.6亿好意思元(比拟上周流出5.7亿好意思元有所收窄),被迫外资流入17.0亿好意思元(比拟上周流入7.9亿好意思元赫然扩大);H股主动外资流出0.45亿好意思元(比拟上周流出0. 77亿好意思元有所收窄),被迫外资流入0.75亿好意思元(比拟上周流入0. 21亿好意思元大幅加多)。

2. AH互联互通方面

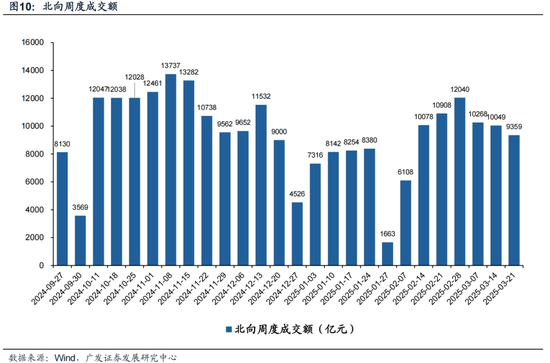

北向资金本周成交额接续减少。本周(3月17日—3月21日)北向资金总成交金额为0.94万亿元,日均成交额为1871亿元,较上周日均成交金额减少138亿元。

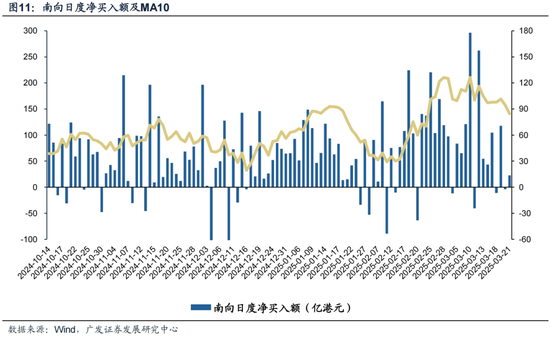

南向资金净买入本周出现降温。本周(3月17日—3月21日)南向资金净流入230亿港元,较上周净买入额减少386亿港元。个股层面,南向资金净买入额排行靠前的个股包括中国移动(净买入36.84亿港元),阿里巴巴-W(净买入28.79亿港元),盈富基金(净买入7.24亿港元),瞎想汽车-W(净买入7.19亿港元);净卖出额排行靠前的个股包括腾讯控股(净卖出31.28亿港元),中芯国际(净卖出25.87亿港元),好意思团-W(净卖出8.88亿港元)。

(二)国外首要市集

1. 好意思股资金流向:主动资金流出放缓,被迫资金流入大幅扩大

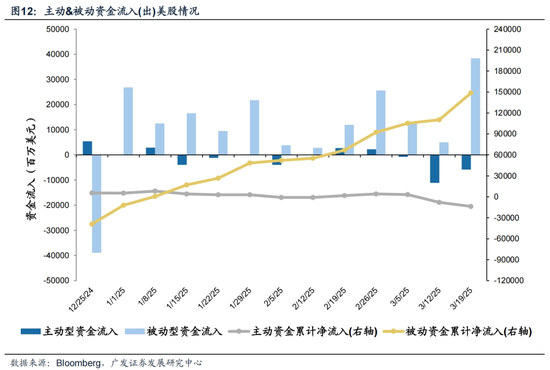

好意思股主动资金流出赫然放缓,被迫资金流入大幅扩大。驱散本周三(3月13日—3月19日),好意思股主动资金流出58.6亿好意思元,比拟上周流出111.1亿好意思元赫然收窄,被迫资金流入384.1亿好意思元,比拟上周流入49.8亿好意思元出现大幅度加多。

2. 其他首要市集资金流向:日本市集获流入,发达欧洲流入创阶段性新高

本周日本市集获流入,发达欧洲单周流入创阶段性新高。其中,日本市集谄媚五周净流入,本周流入15.4亿好意思元,上周为流入8.5亿好意思元;发达欧洲市集流入创阶段性新高,本周流入67.2亿好意思元,上周为流入43.1亿好意思元。

(三)其他大类财富

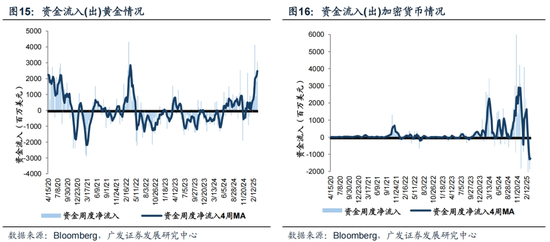

本周黄金获资金流入,同期资金小幅流入加密货币财富。驱散本周三(3月13日—3月19日),黄金的周度资金净流入为30.7亿好意思元,比拟上周流入21.8亿好意思元有所加多;从动荡四周维度来看,近期黄金资金流入出现赫然的斜率抬升。加密货币财富的周度资金净流入为1.7亿好意思元,比拟上周流出18.8亿好意思元出现暂时性扭转态势,但从动荡四周维度看,当今资金对加密货币举座处于净流出区间,暂未出现趋势性拐点。

五、风险辅导

产业层面工夫卓毫不足预期;国外经济场合恶化、好意思股疏通带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来罕见冲击等;国内经济增长及稳增长战略不足预期(出口超预期受国外需求牵涉、地产浪掷信心难收复等)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云 美国唐人社